联系电话:15957362227、13429417081

日期:2026-04-22

日期:2026-04-22 返回列表

返回列表

凡是2026年1月29日至2026年4月21日期间买入且2026年4月21日还持有,无论之后持有还是卖出,可依法索赔,最终法院认定为准。

引言:主板公司华嵘控股从上市以来营业收入从未达到过三亿,扣非净利润更是亏多盈少。公司简称和实控人更是几度更迭(春天股份→国药科技→G国药→春天股份→国药科技→ST国药→*ST国药→ST国药→*ST国药→国药科技→仰帆控股→ST仰帆→*ST仰帆→ST仰帆→ST华嵘→华嵘控股),一年带帽一年摘帽平凡上演。

2024年5月,退市新规正式出台,主板上市公司扣除后营业收入从一个亿提高到三个亿,对于长期亏损叠加收入低于三亿的上市公司本身就面临被市场清退的风险。

2024年报后华嵘控股不出意外的被实施退市风险警示,只要公司躺平基本上就是锁定退市的局面。但是2025年业绩预告显示,公司归属于上市公司股东的扣除非经常性损益的净利润为 600-750 万元,与上年同期相比,将实现扭亏为盈。

对于连续亏损多年,净资产即将负数的华嵘控股这份业绩预告无疑提振了市场人气。公司股价连续三个涨停。

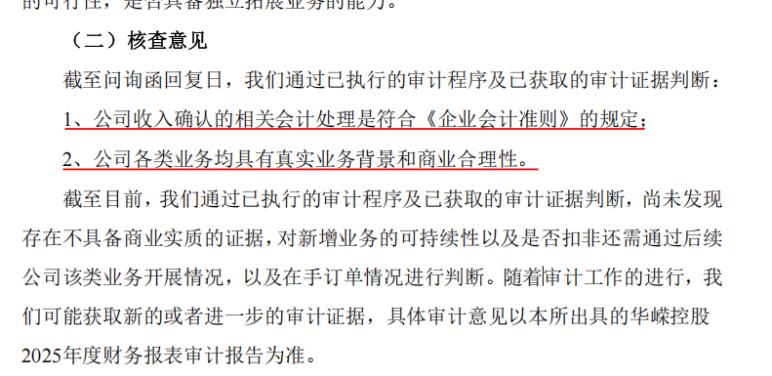

立信中联会计师事务所在对于消除财务类退市指标的预审计情况的专项说明提及,根据我们已经实施的审计程序和已获得的审计证据,我们没有注意到华嵘控股公司存在重大事项使我们相信华嵘控股公司2025年度业绩预告披露的财务数据没有按照企业会计准则的规定编制,预计因财务类指标涉及退市风险警示的有关情形已消除。

交易所闪电关注到公司新增信息类业务,2025年实现收入3500万元,该类型业务是否具备商业实质,是否具备独立拓展业务的能力,业务是否具备可持续性,直接影响到是否计入非经常性损益。

公司在回复中表示,2025年11月下旬,公司与曙光政务技术有限公司签订《AI政务智能体项目系统集成合同》,该项目为“AI政务智能体”项目的分包项目。公司从中标到验收确认入3266.52万元收入,耗时仅仅一个月。该业务属于算力集成,跟多数上市公司蹭算力概念的模式如出一辙的是,多数仅仅承担所谓的方案设计、设备采购和调试安装工作,感觉有钱有人所有上市公司都具备切入算力领域的能力。

(来源:*ST华嵘公告)

立信中联对该份问询函回复做出了,收入确认符合《企业会计准则》和具有真实业务背景和商业合理性的认定。直到4月16日的审计进展回复中,审计机构仍旧未发现该业务不具备商业实质的证据。

4月22日,在上一个交易日涨停的背景下,*ST华嵘对该笔算力订单涉及的3271.24万元收入全额调减,调减后公司扣除非经常损益净利润为-150 万元至-220 万元,触及退市。

易索资讯主理律师娄霄云提示,*ST华嵘业绩预盈公告和控制权转让相关公告,引发市场对于公司保壳和后续资本运作的预期。公司通过新增算力集成业务拼凑营业收入,再通过审计机构确认符合收入要求谋求保壳的动作明显。鉴于公司此前的风险提示明显不足,凡是2026年1月29日至2026年4月21日期间买入且2026年4月21日还持有,无论之后持有还是卖出,可依法索赔,最终法院认定为准。

值得关注的是,实际控制人在2025年8月就谋求转让控股权,公司控股股东浙江恒顺及其一致行动人上海天纪与伯程汇能和林木顺签署了股权转让协议,假如该份协议落地,公司控股股东将由浙江恒顺变更为海南伯程,实际控制人将由楼永良变更为林木顺。

但是,最终该份协议除了拉升一波股价外,最终因收购方履约意愿不明确,履约能力存在重大不确定性而终止。现如今公司即将面临退市,收购方也因此因祸得福,*ST华嵘上市22年,随着退市新规出台也将告别资本市场。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys049”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服