联系电话:15957362227、13429417081

日期:2026-04-24

日期:2026-04-24 返回列表

返回列表

凡是2026年2月1日到2026年4月23日期间买入,并且2026年4月23日收盘持有的的投资者,或可申请民事赔偿,最终法院认定为准。

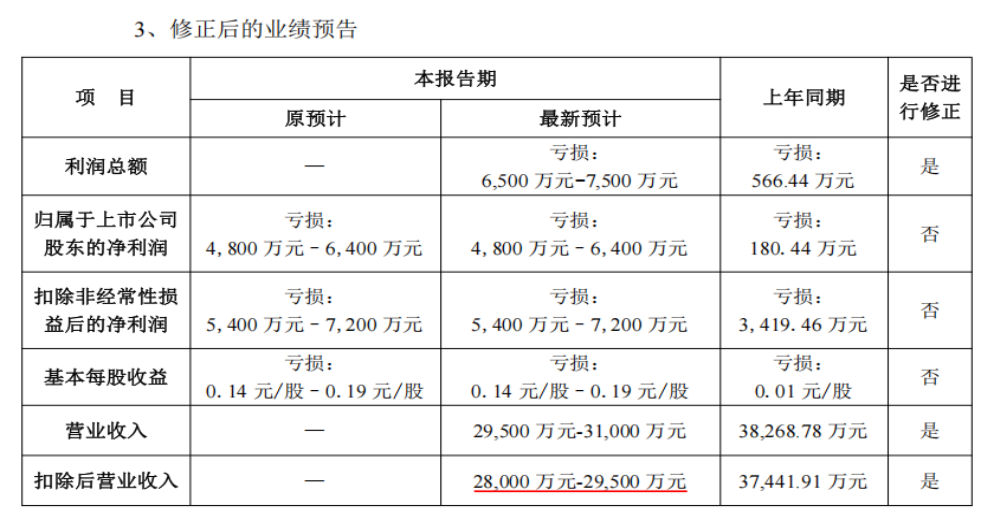

2026年4月23日晚,冀凯股份突发业绩预告修正公告,公司表示,随着年度审计工作的持续推进,公司与年审会计师事务所充分沟通、审慎研判,基于谨慎性原则,对公司 2025 年度业绩情况进行了重新评估,对部分总额法确认的业务调整为净额法核算,调减部分未完全满足收入确认条件的营业收入。

由于此前业绩预告公司并未披露营业收入情况,这次调减后公司扣除后营业收入预计上限仅为2.95亿元,由于本身扣非净利润亏损,触及财务类退市风险警示情形。

(来源:冀凯股份公告)

公开资料显示,冀凯股份主营支护机具、安全钻机、掘进设备和运输机械等矿用机械产品,是矿山装备的专业供应商与服务商。近三年公司营业收入长期徘徊在3亿到4亿之间,公司主业清晰,虽然净利润下滑,但是主要受到煤机市场竞争激烈所致。2025年三季度公司营业收入仅为1.84亿元,同比去年已经出现下滑。

本次涉及总额法和净额法调整的业务预计跟公司主业无关,公司机械制造业务压根不存在代理人身份的业务,那么通过新增其他业务强凑营业收入或许是为了确保三亿营收的举措。

易索资讯主理律师娄霄云提示,对于业绩预告并非不能修正,核心在于公司是否存在主观故意强凑营收的故意。对于总额法和净额法调整的业务关键是考察历史处理是否一致,对于调减的收入核心是审计基于谨慎性还是压根不符合收入确认条件。相关案件事实需要通过诉讼明确,凡是2026年2月1日到2026年4月23日期间买入,并且2026年4月23日收盘持有的的投资者,或可申请民事赔偿,最终法院认定为准。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys051”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服