联系电话:15957362227、13429417081

日期:2026-05-09

日期:2026-05-09 返回列表

返回列表

凡是2025年4月27日至2026年4月28日期间买入且2026年4月28日收盘仍持有的投资者,无论之后持有还是卖出,或可依法索赔,最终法院认定为准。

2026年4月30日,龙大美食的一则差错更正公告直接引发公司内部控制否定,公司被实施其他风险警示。截止5月8日,公司报收2.54元/股,尚无跌停打开迹象。基本面上,公司已经连续三年亏损,其中2023年和2025年分别亏损高达15.62亿元和7.35亿元。

早在1月31日的业绩预告中,公司就已经披露过全年亏损62000万元-76000万元,当时给出的理由是:报告期内,受行业周期影响,毛猪销售价格及猪肉市场价格持续低位运行,公司传统业务板块出现较大亏损,同时,公司按照企业会计准则的相关规定对存货及生物资产计提了减值准备。

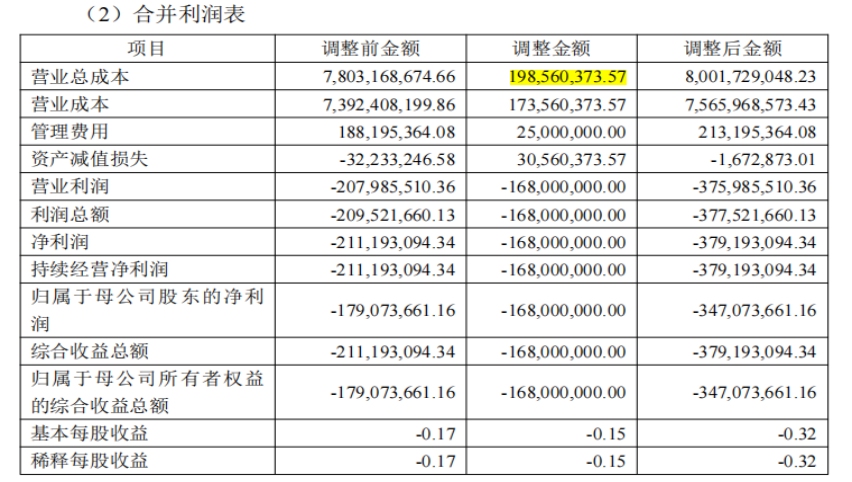

但是,公司的差错更正公告显示,前三季度少计营业总成本1.98亿元,而这些少计的成本费用,部分通过多计存货和应收账款列支。对于这样的错误公司2024年报虽然已经更正,但是前三季度同样存在少计营业总成本1.23亿元。

(来源:龙大美食公告)

除此之外,1月31日的行政监管措施显示,2021年至2024年,公司还存在募投项目结转固定资产后未停止利息资本化,并将用于临时补充流动资金的募集资金利息资本化的问题。

龙大美食频繁出现的费用资本化少计成本费用的问题,2025年度和信会计师事务所认为,公司上述多次出现的营业成本、销售费用、管理费用、信用减值损失和资产减值损失等错报表明相关财务报告内部控制存在重大缺陷,对公司内部控制出具了否定意见。

易索资讯主理律师娄霄云提示,龙大肉食已经连续三个年度亏损,持续亏损无疑影响市值,通过延迟费用发生或者资本化费用的方式可以短期降低亏损却无法改变现金流,投资者对于盈利质量还需关注现金流指标。凡是2025年4月27日至2026年4月28日期间买入且2026年4月28日收盘仍持有的投资者,无论之后持有还是卖出,或可依法索赔,最终法院认定为准。

值得关注的是,截至2025年12月31日,龙大美食公司资产负债率为85.68%,营运资金-203545.22万元,其中流动资产167812.63万元,流动负债371357.85万元。流动负债中短期借款余额14.72亿元,一年内到期的非流动负债余额为12.01亿元(含可转债10.60亿元);长期借款余额为1.91亿元,公司到期债务偿债压力较大。公司内控合规和经营减亏增效方可规避后续的退市风险警示风险。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys079”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服