联系电话:15957362227、13429417081

日期:2026-05-11

日期:2026-05-11 返回列表

返回列表

暂定立案调查暨2026年4月28日前买入且当日收盘仍持有的投资者或可依法索赔,最终还需监管调查结论下达再行判断。

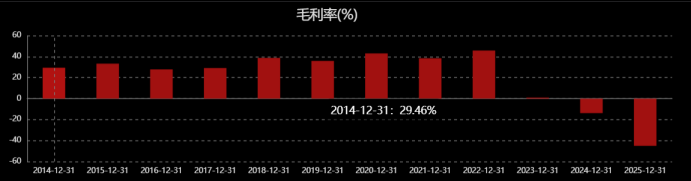

央企背景和“数据湖”龙头的易华录2023年到2025年分别亏损高达18.90亿、28.65亿和27.17亿元,截止2025年报净资产-19.53亿元,触及退市风险警示。

就在业绩暴雷的前夜,2023年低公司通过特定对象发行股份,再度融资15.8亿元,用于超级存储研发项目、政企数字化转型平台关键技术研发及产业化项目和人工智能训练资源库及全域感知服务平台项目,除补充流动资金外,上述三个项目将累计投入11亿元。

现如今,三个项目的除了政企数字化转型平台项目还在实施,另外两个项目早已变更成永久补充流动资金。

公司连年巨亏毛利率倒挂退市风险压顶之后,2026年4月29日,证监会决定对公司立案调查。三年巨亏背后到底有何隐情,有待监管答疑解惑。

毛利率三年异常倒挂,营业收入极端下滑,项目结算审减是主因

2023年前,易华录的毛利率基本都在40%左右,但是2023年开始异常倒挂,公司在年报中给出的解释是产品价格下降导致企业毛利率普遍下滑。

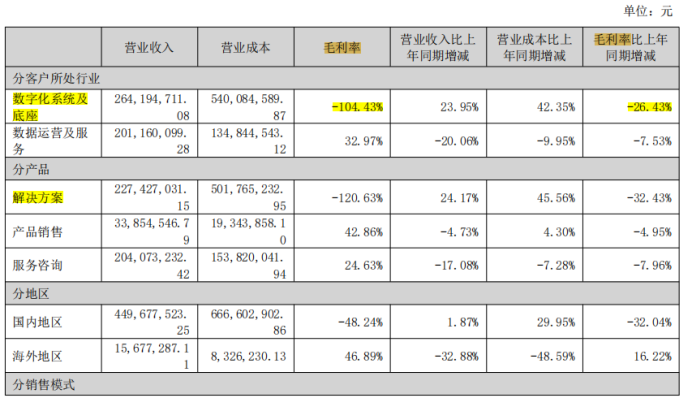

透过公司主营构成表可以看到导致公司毛利率倒挂的就是数字化系统及底座相关业务,该类型业务收入跟毛利率倒挂跟销售价格实际上并无关联。

(来源:易华录2025年度报告)

导致收入成本连续三年倒挂的原因是,存量政企数字化项目在加强回款、压降“两金”的过程中,存在部分项目结算审减的情况,导致收入和毛利进一步减少;以及原有数据湖基础设施建设项目随着前期合同验收结算,部分项目经结算审减,导致毛利出现负数。

公司对于系统集成服务包括数字化系统及底座采用的收入确认方法是按照累计实际发生的成本占合同预计总成本的比例确定履约进度。履约进度不能合理确定时,本公司已经发生的成本预计能够得到补偿的,按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。同时按照履约进度,在合同期内确认收入。

当合同金额和最终结算存在差异,是可以当期做营业收入冲回,这就导致系统集成类业务出现了前期高毛利后期大面积亏损的局面。那么当合同价和结算价出现巨大差异的时候,投资者又该如何判断公司的收入和盈利趋势呢?这样的收入确认方法对于中小投资者是具备一定误导性的。

应收账款和合同资产大面积减值,非公开发行问询答复存误导性

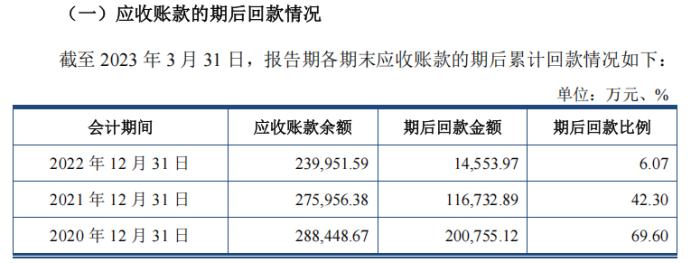

在2023年6月《申请向特定对象发行股票的审核问询函之回复中》交易所已经关注到公司应收账款和合同资产的规模占营业收入的比例高达1331.37%,合计金额更是高达77亿元。而公司巨额应收账款的回款却已经出现回款困难,2022年的回款比例仅为6.07%。

(来源:易华录公告)

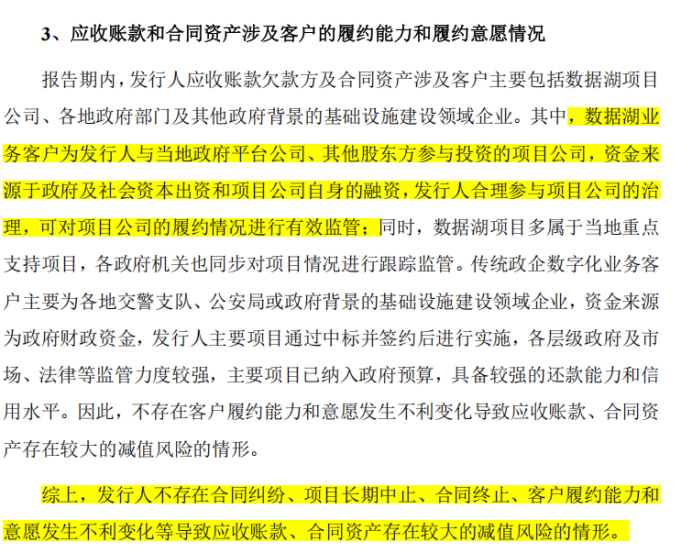

针对交易所的质疑,公司答复到:公司的客户主要为数据湖项目公司、地方政府部门或其他政府背景的基础设施建设领域企业,具备较强的还款能力和信用水平,不存在应按单项计提坏账准备、减值准备而未计提的应收账款和合同资产。

(来源:易华录公告)

但是,在成功募集15亿资金后,2023年公司就推翻了应收账款和合同资产不存在较大减值风险的言论。

历经三年的减值,公司累计对应收账款坏账计提比例73.57%,合同资产坏账比例58%,合计高达36亿。

易索资讯主理律师娄霄云提示,由于易华录连年毛利率倒挂和应收款项类资产大规模减值,对于具备相应财务知识的投资者其实早就预判公司或存在财务洗澡行为,同时财务原因力角度,如果涉及未合理计提资产减值的虚假记载行为,那么揭露日也有可能会被认定为披露资产减值的日期,基于此,我们只能暂定立案调查暨2026年4月28日前买入且当日收盘仍持有的投资者或可依法索赔,最终还需监管调查结论下达再行判断。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys085”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服