联系电话:15957362227、13429417081

日期:2026-05-12

日期:2026-05-12 返回列表

返回列表

凡是2026年1月31日至2026年4月12日期间买入,并且2026年4月12日收盘持有的投资者,可申请民事赔偿,最终法院认定为准。

2026年4月30日,历经多次终止上市风险提示和最新审计进展公告后,国新文化终究还是涉及2025 年度营业收入低于3亿元,且利润总额、净利润以及扣除非经常性损益后的净利润均为负值,触及财务类终止上市情形被停牌。

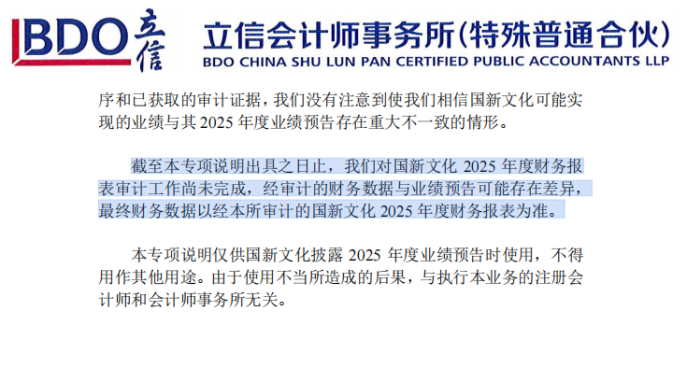

对于已经涉及财务类退市风险警示的上市公司,如果第二年发布业绩预告有望消除退市风险警示需要审计机构出具专项说明。业绩预告显示公司扣除后营业收入区间为33,000 万元到35,500 万元。审计机构预审计情况显示:我们没有注意到使我们相信国新文化可能实现的业绩与其 2025 年度业绩预告存在重大不一致的情形。但是后面有表示经审计的财务数据与业绩预告可能存在差异。

(来源:国新文化公告)

上市规则将涉及财务类退市风险警示的上市公司预计可以消除退市风险警示要求预审计,原本目的是防止该类型公司强行保壳做出虚假陈述要求审计提前介入,但是多数该类型预审计的专项说明基本都是流于形式,说了等于没说的模版化内容。投资者到底是信赖没有注意到不存在重大不一致还是可能存在差异呢?

到了4月13日随着审计收入核查工作的推进,审计机构提示如下事项。一是在代理商的穿透检查过程中,有部分订单二级物流信息待核实,公司在部分项目中承担的具体责任尚在核实过程中;二是部分客户货物存放位置待核实;三是部分终端用户信息待进一步核实。随着审计工作的开展,不排除公司部分收入不符合业务收入确认条件或应当予以营业收入扣除的情形。

当预审计制度流于形式,最终还是依赖年报审计对上市公司收入确认进行排雷,无疑降低了投资者对于该类型公司退市可能性的预判。最终2025年报显示,国新文化2025年年度报告中营业收入为29,567万元,较2025年度业绩预亏公告中披露的营业收入金额存在重大差异,审计机构同步认定公司与收入相关的财务报告内部控制存在重大缺陷,对内部控制出具否定意见。

(来源:国新文化公告)

易索资讯主理律师娄霄云提示,国新文化本身就已经被实施退市风险警示,那么判断公司是否退市的关键结论依据就是1月31日的业绩预告,对于业绩预告通过未经审计的官方话术提示风险的,已经被司法实践认定为格式模版并非免责理由。凡是2026年1月31日至2026年4月12日期间买入,并且2026年4月12日收盘持有的投资者,可申请民事赔偿,最终法院认定为准。

值得关注的是,今年以来多家上市公司涉及业绩预告预计可消除退市风险警示,年报前或者年报时修正业绩预告又触及退市,对于消除退市风险警示业绩预告,上市公司应该有更高的注意义务,财务适用上更加趋于审慎才能确保投资者合法权益。

征集中

一、投资差额损失,大部分法院普遍支持移动加权平均法。

二、佣金(按照投资者差额损失*万分之三到五),印花税(按照投资差额损失*千分之一)

参加索赔的投资者需准备下列材料:

1、在首页搜索界面搜查“ys086”,按照要求完成打印。

2、身份证正反面复印件;

3、加盖证券公司营业部印章的证券账户查询确认单、单只股票纸质版对账单(交易频繁的投资者请同时准备电子版对账单EXCEL格式)。投资者如果通过多个证券账户或通过信用账户在征集时间段内买卖过股票的,需打印所有账户单只股票的交易记录。

提示:直接向律所委托,本平台只负责宣传推广,委托纠纷于本平台无关。

易索资讯是一家专注于易索515,一起索赔,易索赔,是针对注册背景下上市公司信息披露的研究,通过独立研报、事件跟踪、索赔征集的形式,给投资者提供信息披露解读,联合资深证券索赔律师提供证券索赔服务。 联系电话(微信同号):娄律师15957362227。

公司名称:嘉兴市易索信息咨询有限公司 地址:浙江省嘉兴平湖市总商会大厦B座京东智创中心325室

微信扫码关注

联系客服